Chile, weltgrößter Kupferexporteur, setzt auf wirtschaftliche Öffnung als Wachstums- und Modernisierungsmotor – eine riskante Strategie mit ungewissem Ausgang.

Aus herkömmlicher Sicht war 2004 ein gutes Jahr für Chile: Mit knapp sechs Prozent Wachstum zeigte die Wirtschaft wieder jene Dynamik, die in den vergangenen 20 Jahren den guten Ruf des Andenstaates begründet hat, zuletzt aber zu schwinden schien. Mit einem Budgetüberschuss von 2,2 Prozent des Bruttoinlandsprodukts (BIP) übertraf die Regierung ihre eigenen Erwartungen, und ihre Verschuldung sank per Jahresende auf netto nur mehr fünf Prozent des BIP. Mit Investitionsquoten, die 2005 wieder beinahe asiatische Höhen erreichen sollen, weiterhin niedriger Inflation und einer Bonität am Kapitalmarkt, die einem EU-Mitgliedsland kaum nachsteht, sind wieder alle Markenzeichen des chilenischen „Modells“ vereint.

Der Aufschwung beruht im Wesentlichen auf dem Exportwachstum. Mit 32 Mrd. US-Dollar nahm der Wert der Warenexporte gegenüber 2003 um mehr als die Hälfte zu. Der Rohstoffhunger Asiens sorgt für hohe Preise für Kupfer, dem nach wie vor wichtigsten Exportgut des Landes, und auch nicht-traditionelle Ausfuhren wie etwa Zellstoff/Papier, Lachs oder Holzprodukte expandierten kräftig. Grundlage dafür ist die Strategie der wirtschaftlichen Öffnung, die das Land verfolgt: Allein in den letzten beiden Jahren traten Freihandelsabkommen mit den USA, mit Kanada, Mexiko, Südkorea, der Europäischen Freihandelszone EFTA sowie ein Assoziationsabkommen mit der Europäischen Union in Kraft; mit Japan und China wird bereits verhandelt. Die Ausfuhren in die EU stiegen 2004 sogar um 60% auf acht Mrd. Dollar, womit die Union erstmals zum wichtigsten Exportmarkt Chiles wurde.

Soweit die herkömmliche Sicht. Nun zu den Problemen. Ein erstes zeigte sich bereits Anfang Februar, als die EU-Kommission auf Drängen irischer und schottischer Erzeuger Schutzzölle auf Lachs beschloss. Zwar kündigte die Regierung in Santiago bereits an, die Maßnahme über die Streitschlichtungsmechanismen der WTO zu bekämpfen. Trotzdem wurde offensichtlich, dass Chile insbesondere im Landwirtschaftsbereich und in der Frage der Anti-Dumping-Maßnahmen nicht auf den guten Willen seiner Partner im Norden setzen kann. Auch die USA waren diesbezüglich gegenüber Chile zu keinen Zugeständnissen bereit, was sogar das liberale britische Wirtschaftsmagazin „Economist“ vor zwei Jahren dazu bewog, das Freihandelsabkommen mit Washington nicht gerade als Erfolg zu bewerten.

Willkürmaßnahmen mächtiger Handelspartner sind aber nicht die größten Risiken einer Liberalisierung. Wer wie Chile seine Märkte für Unternehmen aus den reichen Ländern öffnet, riskiert vor allem zweierlei: Eine nachhaltig negative Entwicklung der Leistungsbilanz mit folgender Abhängigkeit vom Kapitalimport (d.h., eine wachsende Auslandsverschuldung) sowie einen Untergang der vom Inlandsmarkt abhängigen nationalen Industrie inklusive Massenarbeitslosigkeit, sofern die Exportsektoren nicht im Gleichschritt expandieren. Gegen Ersteres ist Chile nur dann halbwegs geschützt, wenn die Kupferpreise nicht in den Keller fallen. Gegen das zweite hat die Regierung aber überhaupt kein Mittel gefunden, wie die bisherige Entwicklung befürchten lässt.

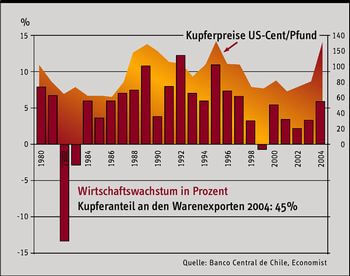

Trotz Exportdiversifizierung ist es bisher nicht gelungen, die Abhängigkeit des Landes von den Schwankungen der Kupferpreise wesentlich zu reduzieren. Der Zusammenhang mit den Wachstumsraten ist offensichtlich (siehe Grafik). Da der Sektor für Auslandsinvestitionen geöffnet wurde, stammt heute der Löwenanteil der Förderung von Tochtergesellschaften globaler Bergbaukonzerne. Zwar ist die staatliche „Corporacion del Cobre“ (CODELCO) nach wie vor größtes Kupferunternehmen der Welt. Ein Kupferkartell à la OPEC ist damit jedoch trotz der dominanten Stellung Chiles am Kupfermarkt bis auf weiteres ausgeschlossen. Gleichzeitig erlebt das Land trotz hoher Investitionen eine schleichende De-Industrialisierung. Der Anteil der Industrie am BIP sank nach Weltbankangaben zwischen 1983 und 2003 von 21,2 auf 15,8%. Ein Großteil der Investitionen entfällt auf den kapitalintensiven Bergbausektor, der nur wenige Arbeitsplätze schafft. Wirtschafts- und Beschäftigungswachstum klaffen auseinander: Während das BIP seit 1999 um fast 22% zunahm, im fast perfekten Gleichschritt mit dem Volumen der Kupferproduktion, stieg die Beschäftigung nur um 6,25%. Die Arbeitslosigkeit liegt seither konstant bei acht bis neun Prozent; regierungsunabhängige ExpertInnen schätzen sie auf bis zu 18 Prozent. Auch an den Reallöhnen ist die Spaltung in export- und binnenmarktorientierte Sektoren zu erkennen: Während sie 2004 im Schnitt um 2,7% zunahmen, stiegen sie im Bergbausektor um 8,2%. In der von der Inlandsnachfrage abhängigen Baubranche jedoch sanken sie um 0,3%.

Eine Fortsetzung dieser Trends wäre fatal. Das Land leidet an einer starken sozialen Aufspaltung und hohen Ungleichheit: Das oberste Fünftel bezieht fast 63% der Einkommen, das unterste 3,3%; während in Deutschland 35% der Eliteangehörigen aus dem unteren Einkommensdrittel stammen, sind es in Chile 4%. Diese Ungleichheit, das vor allem im technischen Bereich niedrige Qualifikationsniveau und die zu geringen Ausgaben für Forschung und Entwicklung nannte das Wirtschaftsmagazin Forbes Anfang Februar als die drei wesentlichen Entwickungsblockaden Chiles.

Es müsste dem Land gelingen, den Aufbau zukunftsträchtiger High-Tech-Sektoren oder anderer Produktionen mit hoher Wertschöpfung mit beschäftigungsintensivem Wachstum zu verbinden. Ob die angedachten Steuergeschenke für ausländische Investoren und eine Flexibilisierung des Arbeitsmarkts die Lösung sind, ist fraglich. 1996 etwa verlor das Land den Kampf um einen IT-Standort gegen Costa Rica. Zwar ließe sich mit höheren Staatsausgaben gegensteuern, etwa durch öffentliche Ausgaben für Infrastruktur und mehr Geld für Arbeitslose, wie es dem Gewerkschaftsverband CUT (Central Unitaria de Trabajadores) vorschwebt. Immerhin hat die Regierung im Budget für 2005 eine kräftige Erhöhung der Ausgaben für Bildung, Soziales und Gesundheit vorgesehen, und im Dezember 2005 sind Präsidentschaftswahlen angesagt. Wer die gewinnen will, braucht auch die Stimmen der Armen. Einen langfristigen Erfolg garantiert das aber nicht.