Von Christine Tragler

·

20.03.2024

Chinas Rohstoffhunger ist für Brasiliens Wirtschaft ein Segen. Die Kehrseite der Medaille: Der Zustrom chinesischer Industrieprodukte sorgt für Angst vor einer Deindustrialisierung.

"Atemberaubend“ könnte man sie durchaus nennen – die Entwicklung der Handelsbeziehungen zwischen Brasilien und China. Allein von 2004 bis 2009 vervierfachten sich die brasilianischen Ausfuhren auf 20 Mrd. US-Dollar, womit China zum wichtigsten Exportmarkt des Landes noch vor den USA und Deutschland aufstieg. Bei Eisenerz und Soja war China bereits Kunde Nr. 1, seit Jahresbeginn ist das auch bei Zellstoff der Fall. Die Einfuhren aus China nahmen bis 2008 sogar noch rascher zu, und nur hier machte sich die Finanzkrise mit dem Einbruch von 2009 bemerkbar (siehe Grafik weiter unten).

Seit Jahresbeginn erlebt Brasilien eine Welle chinesischer Direktinvestitionen, die 2010 einen Umfang von fast zehn Mrd. Dollar erreichen könnten – mehr als ein Drittel aller Direktinvestitionen, die im Krisenjahr 2009 nach Brasilien flossen. Im März schnappte sich das Staatsunternehmen ECE um 1,2 Mrd. Dollar den brasilianischen Eisenerzproduzenten Itaminas, Mitte Mai kaufte State Grid, der größte Stromversorger der Welt, spanischen Unternehmen sieben Stromnetzkonzessionen um ca. 1,7 Mrd. Dollar ab, und wenig später akquirierte Sinochem um ca. 3 Mrd. Dollar einen 40%-Anteil am Erdölfeld Peregrino von der norwegischen Statoil. Der größte – noch nicht fixierte – Deal wäre aber ein 70:30-Joint Venture der (ebenfalls staatlichen) Wuhan Iron & Steel mit der brasilianischen EBX für den Bau eines Stahlwerks im Industrie- und Hafenkomplex von Açu im Süden des Landes, mit Investitionen von 3,29 Mrd. Dollar.

Umgekehrt belief sich der Kapitalstock brasilianischer Firmen in China bis Ende 2007 gerade mal auf 175 Mio. Dollar; am nennenswertesten ein Joint Venture des Flugzeugherstellers Embraer mit Töchtern der China Aviation Industry Corporation (51:49) von 2002 zur Produktion von Regionaljets. Dieses Missverhältnis spricht doch für ein gewisses Ungleichgewicht. Das hat die beiden Länder aber nicht daran gehindert, in den letzten Jahren eine „strategische Partnerschaft“ zu begründen und einen „Joint Action Plan“ für die Jahre 2010 bis 2014 zu unterzeichnen, letzteres beim Staatsbesuch von Chinas Präsident Hu Jintao im April 2010 in Brasilien.

Alles in Butter? Mitnichten. Zwar ist der bilaterale Handel mehr oder weniger ausgeglichen, nicht aber seine Struktur. 2009 waren 76% der Exporte Brasiliens Rohstoffe, 69% allein Eisenerz und Soja, und nur 7% Industrieprodukte. Umgekehrt importiert Brasilien aus China fast ausschließlich Industriewaren – „die selbe Handelsstruktur, die Brasilien im 17. und 18. Jahrhundert hatte“, wie Mauricio Mesquita Moreira anmerkt, Handelsexperte der Interamerikanischen Entwicklungsbank (IDB).

Das wäre vielleicht zu verkraften, würden sich die beiden Länder derart bloß ergänzen. Dem ist aber nicht so – es entwickelt sich ein industrieller Wettbewerb, für Moreira die „größte Herausforderung“ in den bilateralen Beziehungen. Andere sind da deutlicher. „Wir sind mit dem Feind im Bett“, meint Christian Lohbauer, Chef des Verbands der Orangensaftexporteure in São Paulo: „Wie kann man das eine strategische Partnerschaft nennen, wenn wir keine Produkte mit hoher Wertschöpfung exportieren können?“ Oder wie es ein Ökonom des Instituto de Estudos para o Desenvolvimento Industrial formulierte: „Wir laufen Gefahr, dass ein Teil des produktiven Sektors sich in ein Montagewerk verwandelt, in eine Industrie, die nur eine Hülle liefert und deren Inhalt aus dem Ausland kommt.“

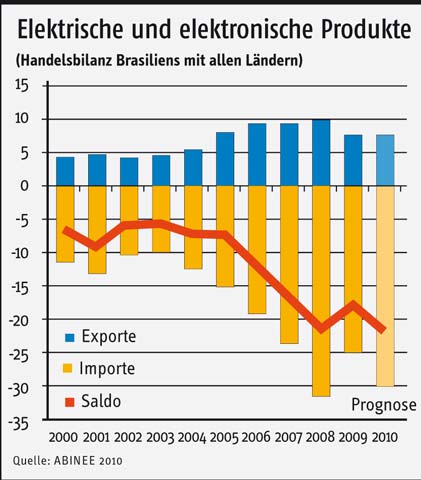

Diese Gefahr besteht insbesondere im Fall der Elektro- und Elektronikindustrie, die ein breites Spektrum umfasst: Von Haushaltsgeräten über elektrische und Telekom-Ausrüstungen, elektronische Komponenten bis hin zu Computern. Acht der zehn größten Unternehmen, die aus China importieren, gehören zu dieser Branche. Der IT-Sektor ist in Brasilien eine Domäne von Erstausrüstern (OEM-Firmen) und Multis, darunter Nokia, Samsung, Foxconn, Dell und Motorola, was kein Zufall ist: Sie wurden in früheren Zeiten ins Land gelockt, um einen Einstieg in diese Zukunftsindustrie zu befördern.

Es gelang jedoch nicht, die gesamte Wertschöpfungskette in Brasilien aufzubauen – fehlende Komponenten müssen daher importiert werden, und die kommen zunehmend aus China. Die Handelsbilanz ist chronisch negativ: Das Defizit stieg von 7,36 Mrd. Dollar (2005) auf einen Höchstwert von 22,1 Mrd. (2008), ging 2009 krisenbedingt zurück und wird 2010 nach Branchenprognosen einen Rekordwert erreichen – wobei die Exporte auf niedrigem Niveau stagnieren dürften (siehe Grafik S. 29). Wie bereits eine Ende 2008 veröffentlichte Studie*) zeigte, nimmt der Anteil der importierten Komponenten stetig zu, zunehmend werden auch Endprodukte eingeführt, und die Branche verliert in wichtigen Exportmärkten Marktanteile an die chinesische Konkurrenz.

Ebenfalls ein wachsendes Minus im Handel mit China verzeichnet der Sektor Maschinenbau und Ausrüstungsgüter. Der China-Anteil an den Importen der Branche versechsfachte sich von 2004 bis 2009 auf 12,2%, wobei die Einfuhren gegenüber 2008 um die Hälfte zunahmen. Für 2010 erwartet der Industrieverband ABIMAQ ein Handelsbilanzdefizit von 12 Mrd. Dollar. Von 2004 bis 2009, so der Industrieverband von São Paulo (FIESP) Anfang Juni, hat die unmittelbare Konkurrenz mit China allein in den Exportmärkten zu Verlusten von 12,6 Mrd. Dollar geführt, davon 6,2 Mrd. in Europa, 5 Mrd. in den USA und 1,4 Mrd. in Argentinien; die Umsatzeinbußen am Inlandsmarkt werden mit 14,4 Mrd. Dollar beziffert.

Sogar die Autoindustrie leidet unter zunehmenden Importen. Zwar stieg der Absatz im Vorjahr auf Rekordwerte, doch nicht bei den Komponentenanbieter. Etwa lag die Produktion der Gießereibranche, die ihren Umsatz zur Hälfte mit Gussteilen für die Autoindustrie erwirtschaftet, im April um 25% unter dem Vorkrisenniveau.

All das ist jedoch nur zum Teil ein „China-Effekt“. Verantwortlich sind in erster Linie generelle Kostennachteile, unter denen Brasilien leidet – der so genannte „Custo Brasil“, ein Erbe der Vergangenheit. Die Fertigungskosten von Industrieprodukten in Brasilien sind um 36% höher als in Deutschland und den USA, wie ABIMAQ berechnete. Hauptursachen sind die höheren Preise von Vorprodukten (Mehrkosten von 18,57%) sowie die höheren Zinskosten für kurzfristige Bankkredite (Mehrkosten von 7,95%). Dazu kommt im Fall Chinas die Aufwertung des brasilianischen Real gegenüber dem chinesischen Yuan, der seit Juli 2008 auf einen Kurs von 6,83 zum Dollar fixiert ist. Der Yuan ist nach Schätzungen von FIESP um ca. 40% unterbewertet. Addiert man das zum „Custo Brasil“, braucht man sich über die Probleme der brasilianischen Industrie nicht zu wundern.

Was also tun? Was den Yuan betrifft, dürfte Brasilien nur wenig ausrichten können – schließlich bemühen sich auch die USA seit langem vergeblich darum, Beijing zu einer Aufwertung des Yuan zu bewegen, inklusive Androhung von Zollerhöhungen (wovon die brasilianische Regierung derzeit nichts hält – „jeder macht das auf seine Art“, so Außenminister Celso Amorim).

Bleibt der „Custo Brasil“. Im Grunde geht die Regierung hier den richtigen Weg, einerseits mit dem laufenden Infrastrukturprogramm zur „Beschleunigung des Wachtums“ (PAC), andererseits mit der im Mai 2008 gestarteten „Política de Desenvolvimento Produtivo“ (PDP), die sich vor allem auf die Förderung des IT-Sektors konzentriert. Unter den Zielen für 2010: Erhöhung der chronisch niedrigen Investitionsquote von 17,6% (2007) auf 21% des Bruttoinlandsprodukts und der privaten Aufwendungen für Forschung & Entwicklung von 0,51% (2005) auf 0,65% des BIP.

Mit der Finanzkrise konnten die Ziele trotz Konjunkturprogrammen nicht mehr erreicht werden. Dafür fiel aber die Erholung im 1. Quartal mit einem „chinesischen“ Wachstum von 9% im Jahresabstand erstaunlich kräftig aus. Grund genug für die Brasilianische Zentralbank, die Zügel anzuziehen: Sie erhöhte die Leitzinsen, die neun Monate auf einem „Rekordtief“ von 8,75% lagen, in den letzten beiden Monaten zweimal um jeweils 0,75% auf 10,25%, um eine „Überhitzung“ (inflationären Druck) zu vermeiden. Die Realzinsen (minus Inflation) steigen damit wieder auf ca. 5% (in den reichen Ländern, und auch in China, liegen sie praktisch bei Null), Kredite und Investitionen werden wieder teurer, die Schuldenlast des Staates erhöht sich, und der Real wertet auf.

Aus Sicht der Industrie grober Unfug. „Der Vorwand ist die Inflation. Aber wir haben keine Inflation“, so Abimaq-Präsident Luiz Alberto Neto. „Die Kapazitätsauslastung der Industrie liegt bei 82,5%. Gäbe es keine Konjunkturmaßnahmen wie den PSI (spezielle Kreditlinie der nationalen Entwicklungsbank BNDES für die Industrie), würden wir bluten. Wir müssen uns die Investitionsquote ansehen, die derzeit bei 18% liegt, unter den 18,5% von 2008. Sie müsste 22%, 23% betragen. Wer von chinesischen Wachstumsraten redet, das sind Lobbyisten aus dem Finanzsektor, die hohe Zinsen wollen.“ Auch eine Komponente des „Custo Brasil“, müsste man hinzufügen.

*) Economic Relations between Brazil and China in the Consumer Electronic Sector, Working Paper Nr. 9, Dezember 2008, Download: www.uea.ac.uk/dev/faculty/Jenkins/china-latinamerica

Berichte aus aller Welt: Lesen Sie das Südwind-Magazin in Print und Online!

Mit einem Förder-Abo finanzieren Sie den ermäßigten Abo-Tarif und ermöglichen so den Zugang zum Südwind-Magazin für mehr Menschen.

Jedes Förder-Abo ist automatisch ein Kombi-Abo.

Mit einem Solidaritäts-Abo unterstützen Sie unabhängigen Qualitätsjournalismus!

Jedes Soli-Abo ist automatisch ein Kombi-Abo.