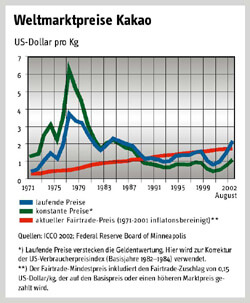

Der jüngste Höhenflug der Kakaopreise dürfte den Exportländern nur vorübergehend helfen.

Als das britische Handelshaus Armajaro im Juli 200.000 Tonnen Kakaobohnen oder knapp sieben Prozent der Weltproduktion aufkaufte, witterte der britische Economist Marktmanipulation: Die Kakaopreise an der Londoner Warenterminbörse kletterten unaufhaltsam aufwärts. Ende August lagen sie mit umgerechnet 2,1 US-Dollar pro Kilo doppelt so hoch wie ein Jahr davor. Wie auch immer: Die Situation war günstig. Nachdem der Preis seit 1999 um ein historisches Tief pendelte, sank die Produktion in den Exportländern; auch besteht Unsicherheit über das Ausmaß der Ernte in Côte d’Ivoire und Ghana (ab Oktober), woher etwa 40% bzw. 14% der Weltkakaoernte stammen. Außerdem wurden zuletzt vermehrt Halbfertigprodukte wie Kakaopresskuchen, Kakaopulver und Kakaobutter auf Lager produziert, was das Angebot an Bohnen weiter verknappte.

Für die Exportländer ergeben sich nicht nur positive Auswirkungen. Zwar profitieren die unmittelbaren ProduzentInnen und die Handelsbilanz, doch leiden die weiterverarbeitenden Betriebe in Westafrika, deren Weltmarktanteil in den 90er Jahren von 8,5% auf 12,5% zunahm. Denn die hohen Kakaopreise gehen mit niedrigen Preisen für Halbfertigprodukte einher; Côte d’Ivoire muss die Verarbeitung subventionieren. Damit auch hier die Preise anziehen, müssen erst die Bestände an Vorprodukten abgebaut werden, was die Bohnennachfrage drückt. Damit scheint die nächste Talfahrt der Kakaopreise programmiert: Steigenden Produzentenpreisen folgt regelmäßig eine bessere Ernte, da die BäuerInnen mehr Anreiz haben, ihre Kakaobäume zu pflegen.

Auch ist das Preishoch am Kakaomarkt so toll nicht wie es scheint. Gemessen am Preisniveau in den USA war Kakao Ende August noch immer billiger als vor 30 Jahren (siehe Grafik). Selbst der Fairtrade-Mindestpreis von 1,75 Dollar pro Kilo beläuft sich auf bloß 75% des Weltmarktpreises von 1971. Trotzdem: Vor allem die KakaobäuerInnen in Côte d‘Ivoire dürften nun erstmals von der von Weltbank und Internationalem Währungsfonds geforderten Liberalisierung des Sektors profitieren. Denn die erfolgte genau im August 1999, als die Weltmarktpreise ihren Sinkflug begannen. Beabsichtigt war, durch Ausschaltung der staatlichen Marketingorganisation den Bauern einen höheren Anteil am Exportpreis zu sichern. Das scheint nun der Fall zu sein: In Côte d’ Ivoire lag der Produzentenpreis im März bei ca. 670 CFA-Francs/kg (mittlerweile rund ein US-Dollar), das waren immerhin fast 83% des damaligen Exportpreises; von 1994 bis 1997 waren es maximal 50%. Ein Großteil der nächsten Ernte wurde aber bereits im März auf Termin verkauft, weshalb die folgenden Preissteigerungen nicht die Taschen der BäuerInnen, sondern der Exporteure füllen dürften.

Warum sind die Preise zuvor derart gefallen? Die Ursachen sind komplex und teilweise umstritten. Ein Faktor ist sicher die fehlende Kooperation der Produzentenländer. Insbesondere Côte d’Ivoire, aber auch Indonesien hat die Produktion in den 90er Jahren stark gesteigert (um 4,4% bzw. rund 10% jährlich), wobei steigende Weltmarktpreise als Anreiz wirkten. Auslöser des Preisverfalls war dann ein Rückgang der Nachfrage durch die Finanzkrise in Russland 1998. Diese Unfähigkeit zur Begrenzung der Produktion bedarf einer Erklärung. Eine Antwort liegt nahe: fehlende Alternativen. Alle Exportländer brauchen nicht nur Devisen, sondern müssen vor allem auch einer wachsenden ländlichen Bevölkerung ein Einkommen verschaffen. 90 Prozent des Kakaos stammen von rund drei Millionen kleinbäuerlichen Betrieben, und insgesamt 14 Millionen Menschen in den Produzentenländern beziehen einen Teil ihres Einkommens aus der Kakaoproduktion, mehr als zehn Millionen davon in Afrika.

Dieser Druck erzeugt ein strukturelles Machtungleichgewicht. Und dagegen ist bisher kein Kraut gewachsen, ob Marktmanagement im Rahmen der Internationalen Kakaoorganisation ICCO (einer Vereinigung von Export- und Importländern), Schutz vor Preisschwankungen durch Finanzmarktinstrumente (ein seit 1999 laufendes Weltbankprojekt) oder fairer Handel, der nur eine kleine Marktnische besetzt. Stattdessen nimmt der Einfluss von Handels- und Süßwarenkonzernen der reichen Länder wie Archer Daniels Midland, Cargill (USA) oder Barry Callebaut (Frankreich/Belgien) in den Produzentenländern stetig zu. Wenigstens einen Vorteil hat diese Entwicklung: Nach Berichten über Kindersklaven auf Kakaopflanzungen in Westafrika hat sich die Schokoladebranche nun verpflichtet, ab 2005 nur mehr Produkte auf den Markt zu bringen, die ohne die „schlimmsten Formen der Kinderarbeit“ produziert wurden.