Von Redaktion

Mit dem anhaltenden Abschwung in China und in den Schwellenländern ist das Szenario einer globalen Rezession wieder greifbar geworden. Warum das Drama vielleicht erst begonnen hat, fasst Robert Poth zusammen.

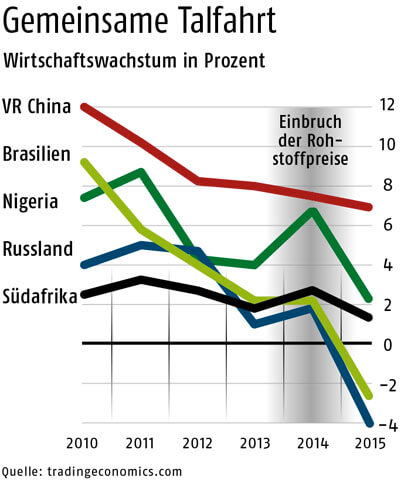

Seit der Finanzkrise 2008/2009 waren sie der Hauptmotor der Weltwirtschaft – die Schwellenländer. Rund 75 Prozent des weltweiten Wachstums dürften auf ihr Konto gegangen sein. Nun aber sind die „BRICS“ – mit Ausnahme Indiens, das dieses Jahr mit plus 7 Prozent den Wachstumstrend beibehalten dürfte – fast ein Schatten ihrer selbst: China wird bestenfalls um 7 Prozent wachsen, das von Wirtschaftssanktionen gebeutelte Russland steckt ebenso in einer schweren Rezession (-4 Prozent) wie Brasilien (-2,6 Prozent), und Südafrika schafft vielleicht gerade noch ein Plus von 1,2 Prozent.

Und es wird eher schlimmer als besser: Frühindikatoren wie Unternehmensvertrauen und Einkaufsmanagerindizes (liefern Anhaltspunkte für die künftige Konjunkturentwicklung; Anm.) in der Industrie sind sowohl in China, Russland, Brasilien, Südafrika, aber auch etwa in der Türkei teils stark negativ.

Die Abwärtstrends hatten sich spätestens im Vorjahr etabliert, als die Blase auf den Rohstoffmärkten platzte. Die niedrigen Rohstoffpreise allein, schätzte der Internationale Währungsfonds (IWF) in seinem World Economic Outlook von Oktober 2015, würden die Rohstoffexportländer 2015-2017 fast ein Prozent des jährlichen Wachstums kosten.

Im ersten Halbjahr 2015 war das Welthandelsvolumen sogar rückläufig, und seit Jahresbeginn verabschiedeten sich Milliarden an „Hot money“ aus dem Süden. 2015 dürften die Nettokapitalflüsse in die Schwellenländer erstmals seit 1988 negativ sein (minus 600 Milliarden US-Dollar), so das Institute of International Finance (IIF) Anfang Oktober. Die Wechselkurse befinden sich weiter unter Druck – die Währungen von Rohstoffexportländern werteten nach IIF-Angaben bisher im Schnitt 25 Prozent gegenüber dem US-Dollar ab.

Wettlauf nach unten. Bereits im August war die Blase an der Börse in Shanghai geplatzt. Der Index brach um 39 Prozent ein, verglichen mit seinem Höchstwert im Juni; Insgesamt gingen an den weltweiten Börsen in kurzer Zeit rund 9.000 Milliarden Dollar an Aktienwert verloren – nach der Pleite der US-Investmentbank Lehman Brothers 2008 waren es 13.000 Milliarden. Wie die Regierung in Beijing auf den Crash reagierte – u.a. durch die überraschende, wenn auch geringfügige Abwertung des Yuan – stieß international auf einige Kritik. Seither herrscht nicht nur Angst vor einem Kollaps in China, sondern auch vor einem weltweiten Abwertungswettlauf.

Am 17. September folgte ein weiterer „Moment der Wahrheit“: Die US-Notenbank (Federal Reserve) verzichtete neuerlich auf eine geringfügige Anhebung der Leitzinsen und beließ sie dort, wo sie sich seit Ende 2008 befinden – nämlich praktisch auf Null. Die Begründung: „Jüngste globale wirtschaftliche und finanzielle Entwicklungen“ könnten das Wachstum dämpfen und kurzfristig für „zusätzlichen Abwärtsdruck“ auf die Inflationsraten sorgen. Eine Zinsanhebung hätte signalisiert, dass alles mehr oder weniger in Ordnung wäre – was nach Ansicht der Federal Reserve offenbar nicht der Fall ist.

Zwei Wochen später folgten weitere negative Signale: unerwartet schwache US-Arbeitsmarktdaten und eine Abwärtskorrektur der globalen Wachstumsprognose durch den IWF. Auch die deutsche Wirtschaft, so das IIF Anfang Oktober, könnte durch ihre starke Abhängigkeit von Exporten in die BRICS-Staaten (fast vier Prozent der Wertschöpfung) ins Strudeln geraten.

Viele Fragezeichen. Die Liste der offenen Fragen wird immer länger: Stimmen die Wachstumszahlen in China überhaupt? Kann China seine notleidenden Staatsunternehmen und das Bankenystem retten? Ist nun auch die US-Wirtschaft in Gefahr, kommt mit Deutschland der einzige funktionierende Motor der Eurozone ins Stottern? Droht eine weltweite Rezession?

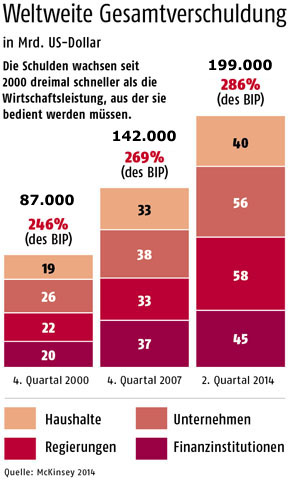

Die Antworten werden auch die Entwicklung an den globalen Kredit- und Anleihenmärkten bestimmen, wo sich enorme Risiken angesammelt haben. Die weltweite Gesamtverschuldung (Unternehmen, Finanzinstitutionen, Staat, Haushalte) ist seit der Finanzkrise auf einen Rekordwert angeschwollen, sowohl nominell als auch im Verhältnis zur Wirtschaftsleistung (siehe Grafik). Aber nur etwa ein Drittel der zusätzlichen 57.000 Milliarden Dollar hat sich in Wirtschaftswachstum niedergeschlagen: Ein großer Brocken ging in die Bankenrettung, und der Rest strömte in die Finanzmärkte, finanzierte Fusionen, Übernahmen und Aktienrückkäufe und trieb die Börsenindizes weltweit in die Höhe.

Außerdem haben die historisch niedrigen Renditen, eine beabsichtigte Folge der Nullzinspolitik und der enormen Anleihenkäufe der Notenbanken, nicht nur spekulative Hedgefonds, sondern das gesamte Anlegerspektrum in riskantere Veranlagungen getrieben. Dazu gehören der so genannte „High-Yield-Sektor“, beispielsweise US-Schieferöl- und Schiefergasunternehmen, deren Anleihen durch ihre Öl- und Gasreserven besichert sind, insbesondere aber auch Schuldtitel von Unternehmen aus Schwellenländern. Deren Verschuldung hat sich in den letzten zehn Jahren mehr als verfünffacht – auf 23.700 Milliarden Dollar Anfang 2015 (IIF); 18 Prozent davon in Fremdwährungen (zumeist US-Dollar), ein Drittel mehr als 2008.

Bedrohliche Lage. Während der so genannten „Subprime-Krise“ in den USA die Wette zugrundelag, dass Eigenheimpreise nur steigen können, wurde seither sowohl von Gläubigern wie Schuldnern darauf gewettet, dass die Wachstumsraten hoch und die Zinsen niedrig bleiben. Gegen Kurs-, Ausfalls- und Zinsrisiken hat man sich vermeintlich abgesichert – mit Finanzderivaten, die sich jedoch als ebenso wirkungslos erweisen werden wie eine Hagelversicherung, wenn es überall hagelt. Mit dem weiteren Rückgang des Wachstums dürften die Insolvenzzahlen in die Höhe schnellen, wie es in Brasilien bereits der Fall ist – und dann könnte etwa ein Konkurs vom Kaliber der Lehman-Pleite durchaus eine Stampede auslösen.

Wie einem neuerlichen Konjunktureinbruch im Norden entgegengesteuert werden könnte, ist fraglich. Die Situation der öffentlichen Haushalte ist angespannt, und die geldpolitischen Instrumente sind bereits ausgereizt (Nullzinsen) oder scheinen ineffektiv (Anleihenkäufe). Die Zentralbanken sind aber noch nicht am Ende ihres Lateins: Über Schritte wie Negativzinsen und sogar eine direkte Finanzierung von Staatsausgaben wird bereits inoffiziell diskutiert. Es wäre ein Tabubruch, der auch den Schwellenländern entsprechende Perspektiven ermöglichen würde. Wir leben in interessanten Zeiten.

Robert Poth lebt als Übersetzer und Journalist in Wien. Dem Südwind-Magazin ist er als Lektor und freier Mitarbeiter seit mehr als zehn Jahren verbunden. Im Web: rpoth.at, rpoth.at/blog

Globale Perspektiven – jederzeit, überall

6 Ausgaben pro Jahr als E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Globales im Blick mit unserem Kombi-Abo

6 Ausgaben pro Jahr als Print-Ausgabe und E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Qualitäts-

journalismus schützen

Mit einem Soli-Abo leisten Sie einen ganz besonderen Beitrag für das Südwind-Magazin.

Und das schon mit € 14 monatlich.

Sie können zwischen dem Digital- oder Kombi-Abo wählen und erhalten zusätzliche Extras wie exklusive Berichte aus der Redaktion.