Von Alice Pistolesi und Monica Pelliccia

China steht wegen einer drohenden Verknappung bei essenziellen Hochtechnologie-Metallen am Pranger. Das Problem haben sich die reichen Länder aber selbst eingebrockt.

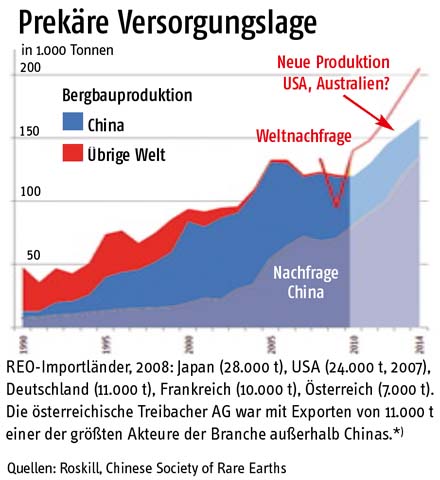

Es war einmal in Amerika, da gab es ein Bergwerk namens Mountain Pass, das die Welt fast im Alleingang mit „seltenen Erden“ belieferte. Das war noch, bevor sich diese Metalle als essenziell für eine ganze Reihe von Zukunftstechnologien erwiesen (siehe Kasten). Dann nahm die Globalisierung ihren Lauf: In China, wo sich die größten Vorkommen befinden, wurde die Förderung angekurbelt, mit wenig Rücksicht auf Gesundheit und Umwelt und auch deshalb vergleichsweise spottbillig – die Industrie gehört mit ihrem Energie- und Chemieverbrauch zu den „dreckigsten“ der Welt, inklusive radioaktiver Schlämme, da Seltenerdmetalle („REOs“ für englisch „rare earth oxides“) meist gemeinsam mit radioaktiven Elementen vorkommen.

Nacheinander sperrten fast alle sonstigen Minen aus Kostengründen zu – Mountain Pass etwa 2002; dort wird nur mehr Abraum verwertet. Seither ist die Welt praktisch völlig auf REOs aus China angewiesen. Gleichzeitig nahm der chinesische Eigenverbrauch rasch zu (siehe Grafik), zumal auch ein Gutteil der Industrieproduktion dorthin wanderte: Etwa kamen zuletzt 90% der REO-Legierungen, 75% aller Neodym-Magnete und 60% der Samarium-Magnete aus dem Reich der Mitte. Chinas Hinwendung zu erneuerbaren Energien bedeutet einen weiteren Nachfrageschub: Der Ausbau der Windkraftkapazitäten auf 120 Gigawatt bis 2020 könnte weit mehr als eine aktuelle Jahresproduktion von Neodym verschlingen.

Es braute sich also etwas zusammen. 2006 begann China, die bisherige Exportquote von 65.600 Tonnen zu reduzieren (die Beschränkung gilt übrigens nicht für REOs in Endprodukten und Komponenten); 2009 waren es nur mehr 50.000t. Im vergangenen Juli schließlich gab Beijing bekannt, die Quote für das 2. Halbjahr 2010 auf knapp 8.000t zu begrenzen – im Rahmen eines Gesamtplans, der eine Konsolidierung der Branche mit ihren ca. 1.000 meist kleinen Betrieben, Umweltschutzmaßnahmen und einen nachhaltigeren Umgang mit den eigenen Ressourcen vorsieht. Es ist also auch eine Reduktion der Förderung, nicht nur der Exporte zu erwarten.

*) Wie die Treibacher AG die Versorgungslage und die Zukunft der Produktion einschätzt, war bis Redaktionsschluss mangels Reaktion des Unternehmens nicht zu erfahren.

Das war ein Paukenschlag. Zwar war für 2014 eine Angebotslücke von 20.000 bis 40.000t erwartet worden, was zu einer sprunghaften Zunahme der Aktivitäten zur Exploration bzw. Erschließung von REO-Vorkommen außerhalb Chinas führte. Neues Angebot ist aber erst ab 2011 und 2012 zu erwarten, und zwar aus Australien (Lynas, Arafura, Alkane). Wie die Industrien der reichen Länder derzeit ihren Bedarf decken, ist unklar, sieht man von möglichen Lagerbeständen oder vom Schmuggel ab, der in China nach inoffiziellen chinesischen Quellen einen Umfang von tausenden Tonnen jährlich erreicht haben soll. Panikkäufe und selektive chinesische Exporte sorgten jedenfalls dafür, dass sich einige der „billigen“ REOs seit Jahresbeginn bis August um bis zu 700% verteuerten.

Essenziell, aber finanziell unbedeutend

Die „Seltenen Erden“ sind 17 metallische Elemente (die „Lanthanoide“ plus Yttrium und Scandium; korrekt „Seltenerdmetalle“) mit besonderen Eigenschaften, die sie für zahlreiche High-Tech-Anwendungen prädestinieren. Sie stecken in Festplatten, Mobiltelefonen, Bildschirmen und Energiesparlampen, aber auch in Batterien und Motoren für Hybrid-Fahrzeuge wie den Toyota Prius (u.a. Lanthan) sowie in Windkraftwerken (Neodym-Eisen-Bor-Magnete, Samarium-Kobalt-Magnete), sind also essenziell für die „Energierevolution“ und zudem in den meisten Fällen nicht substituierbar. Ihr Marktwert war dagegen bisher unbedeutend – ca. 1,25 Mrd. US-Dollar (2008).

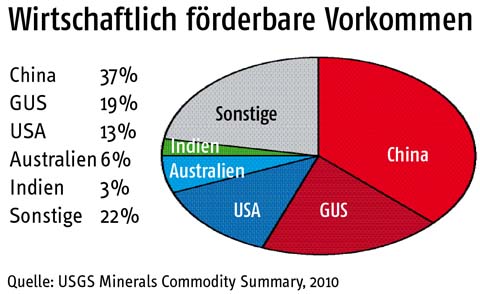

China verfügt über die größten Vorkommen, die sich auch am einfachsten fördern lassen: in der Inneren Mongolei als Nebenprodukt des Eisenerzabbaus, im südlichen China im Tagbau. Theoretisch sind die Weltvorkommen ausreichend, schlechter sieht es bei „schweren“ Seltenerdmetallen aus (u.a. Europium, Terbium, Dysprosium). Hier steuert China selbst auf einen Engpass zu – in 15 bis 20 Jahren, schätzt das Beratungsunternehmen Roskill.

R. P.

Was also tun? Nach den Berichten über die Wirtschaftsgespräche Ende August mit Japan, dem größten REO-Kunden Chinas, scheint diplomatischer Druck fruchtlos zu sein: Beijing wies Tokios Beschwerden mit dem Verweis auf Umweltprobleme ab, und tatsächlich sind Exportbeschränkungen nach den Regeln der Welthandelsorganisation im Prinzip zulässig, wenn sie dem Schutz erschöpfbarer Ressourcen dienen. Eine weitere Verlagerung ganzer Zukunftsbranchen nach China ist also durchaus möglich.

Wie hätten die reichen Länder dieser Gefahr begegnen können? Zumal für die USA scheint der Zug bereits abgefahren: Die nachgelagerte Wertschöpfungskette (Separierung, Raffination, Herstellung von Legierungen), ohne deren Integration sich eine REO-Förderung bei heutigen Preisen nicht rentiert, ist in den USA praktisch nicht mehr vorhanden. Ihr Wiederaufbau im Rahmen einer staatlichen Industriepolitik könnte bis zu 15 Jahre dauern, schätzt der Rechnungshof des US-Kongresses. Daher ist auch fraglich, ob es Molycorp, dem Eigentümer der Mountain Pass-Mine gelingt, das Bergwerk wie geplant zu reaktivieren. Mark A. Smith, Chef von Molycorp, hätte „die undankbare Aufgabe, Washington zu sagen, sie müssten drei Jahrzehnte Neoliberalismus im Klo runterspülen, um die Nation zu retten“, wie ein Branchenanalyst ironisch anmerkte.

Für Europa und Japan ist diese Option mangels eigener Vorkommen nicht verfügbar. Aber auch hier zeigt Beijing vor, wie es gehen könnte: Die „East China Exploration“ ist zu 25% an der australischen Arafura beteiligt, und die Übernahme von Lynas durch ein chinesisches Unternehmen wurde erst im September 2009 abgeblasen, da der australischen Regierung offenbar ein Licht aufging. In etwa so wird China auch sein Versorgungsproblem bei den (teuren) „schweren“ REOs zu lösen versuchen, glaubt der Branchenanalyst Jack Lifton: Man bezahlt Bergwerksbetreibern in spe einfach so viel, bis sich die Förderung des jeweiligen Mix von REOs trotz der vielen relativ wertlosen Bestandteile rentiert. Kurz: China hat eine strategische Industriepolitik, der Rest der Welt verließ sich bisher eher auf den Markt. Der Rest ergibt sich.

Globale Perspektiven – jederzeit, überall

6 Ausgaben pro Jahr als E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Globales im Blick mit unserem Kombi-Abo

6 Ausgaben pro Jahr als Print-Ausgabe und E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Qualitäts-

journalismus schützen

Mit einem Soli-Abo leisten Sie einen ganz besonderen Beitrag für das Südwind-Magazin.

Und das schon mit € 14 monatlich.

Sie können zwischen dem Digital- oder Kombi-Abo wählen und erhalten zusätzliche Extras wie exklusive Berichte aus der Redaktion.