Von

Ob die jüngsten erfolgreichen Arbeitskämpfe in China Indiz einer historischen Verknappung des Arbeitskräfteangebots sind oder ein eher konjunkturelles Phänomen, ist umstritten. Ein Aus für Chinas Exporterfolge lässt sich daraus jedenfalls nicht ableiten.

Es mag nicht „The End of Made in China“ sein, aber der Anfang davon: So in etwa lautete der mediale Tenor nach den weltweit beachteten Arbeitskämpfen im Juni, die zu markanten Lohnerhöhungen in verschiedenen Industriebranchen Chinas führten (siehe Artikel von Sven Hansen). Zwar beschworen manche eine neue weltweite Inflationswelle, als Spiegelbild der Deflation und der weltweit höheren Profitraten nach dem Eintritt der chinesischen ArbeiterInnnenschaft in den Weltmarkt. Generell war die Reaktion aber positiv – und die Entwicklung hat schon ihren Reiz: Die oft dämonisierte „Werkbank der Welt“ – eher die „Montagebank“, gemessen am Umfang der Importe von Vorprodukten und Komponenten – preist sich selbst „aus dem Markt“, konzentriert sich auf die Inlandsnachfrage, und der Rest der Welt profitiert davon.

Damit gelangte auch eine theoretische Debatte zu Prominenz, nämlich ob China nun den so genannten „Lewis Turning Point“ erreicht hätte, benannt nach einer These des Ökonomen Arthur Lewis von 1954. Das ist der Zeitpunkt, zu dem der Überschuss an Arbeitskräften aus ländlichen Gebieten, auf den bei der Industrialisierung zugegriffen werden kann, zur Neige geht. Ab dann kommt es unweigerlich zu einem raschen Anstieg der Reallöhne in der Industrie und letztlich der Gesamtwirtschaft.

Unter Freihandelsbedingungen bleibt einem Land dann nur übrig, zu immer kapital- und wissensintensiven Produktionen zu wechseln, die technologische Leiter hochzuklettern und eine Branche nach der anderen an andere Länder abzugeben: das Modell der „fliegenden Gänse“. Japan hat das geschafft, später dann auch die „Tiger“ wie Taiwan und Südkorea. Gelingt das nicht, droht die so genannte „Middle income trap“, in die insbesondere Lateinamerika getappt ist – dort dominieren nach wie vor Rohstoffe und Primärgüter die Exportstruktur.

Hat nun China diesen Punkt erreicht oder nicht? Damit verhält es sich ein bisschen wie mit dem Yeti: Manche behaupten, ihn gesehen zu haben, andere sagen, es gebe ihn gar nicht. Das Pro-Lager stützt sich im Wesentlichen auf das Symptom generell steigender Löhne, nicht nur in den Küstenprovinzen, sondern auch im Hinterland, in der armen Provinz Gansu etwa bereits seit 2003. Das wird dann auf die Angebotsverknappung am Arbeitsmarkt zurückgeführt, die sich erstmals 2004 auch im Zentrum der Exportproduktion im südlichen China bemerkbar gemacht hatte.

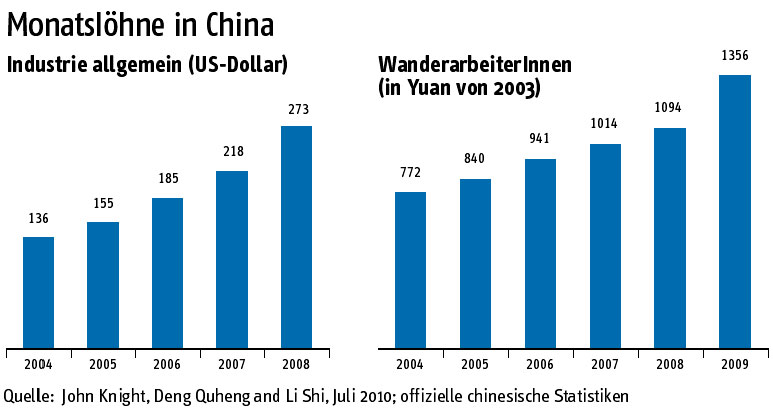

Kann gar nicht sein, sagen die anderen. Zwar zeigen die Industrielöhne einen steilen Aufwärtstrend, und auch die Reallohnzuwächse der WanderarbeiterInnen waren zuletzt beachtlich (siehe Grafik).

Doch der Aufwärtstrend der Industrielöhne begann schon Mitte der 1990er Jahre, und vor allem gab es selbst 2007 noch immer 80 Millionen potenzielle WanderarbeiterInnen in ländlichen Regionen, wie eine aktuelle Oxford-Studie*) ergab. Und da im Gefolge der Finanzkrise 2009 rund 20 Millionen nach Hause geschickt wurden, müsste es heute noch mehr davon geben. Wie ein Überangebot doch mit steigenden Reallöhnen einhergehen kann, versucht die genannte Studie zu erklären – etwa mit der Migrationsneigung und ihrer Abhängigkeit von Alter, Ausbildung, Sorgeverpflichtungen oder dem „Hukou“-System, das MigrantInnen inklusive ihrer Nachkommen etwa bei Sozialleistungen diskriminiert.

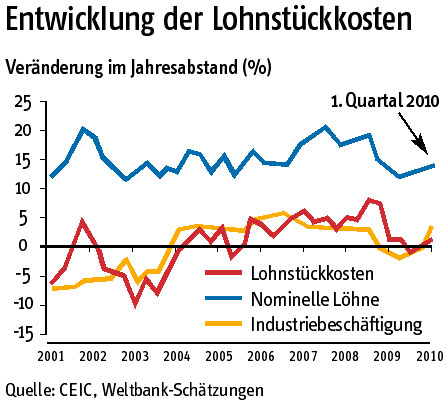

Insofern findet in China vielleicht bloß ein Aufholprozess bei der Lohnentwicklung statt, die im Gefolge der Finanzkrise stagnierte – eine Ansicht, die auch von Weltbank-Daten gestützt wird: Mit dem offiziellen Konjunkturprogramm stieg die Arbeitskraftnachfrage in städtischen Gebieten wieder über das Angebot. Es könnte sich also um ein konjunkturelles Phänomen handeln. Wichtig ist jedoch: Für die Wettbewerbsfähigkeit Chinas sind Lohnentwicklungen allein nicht maßgeblich. Wesentlich sind die Lohnstückkosten, abgesehen von Faktoren wie der Qualität der Infrastruktur. Etwa stiegen die Löhne in China zwischen 1995 und 2004 um 200%, und doch sanken die Lohnstückkosten um 43%, weil sich die Arbeitsproduktivität gleichzeitig verfünffachte. Mit den Lohnstückkosten geht es zwar seit 2005 aufwärts, ein Trend, der sich nach dem Finanzkriseneffekt im ersten Quartal 2010 fortsetzte (siehe Grafik). Bedrohlich sieht das aber nicht aus.

Klar: Für arbeitsintensive Branchen wie die Bekleidungsindustrie können höhere Löhne schmerzhaft sein. Für Unternehmen wie Foxconn oder Honda, wo die Lohnkosten nur einen geringen Teil der Gesamtkosten ausmachen, aber nicht unbedingt – beim Zusammenbau eines iPhone von Apple (bei Foxconn) liegt ihr Anteil bei nur sieben Prozent, und bei Honda nach Unternehmensangaben sogar bei nur zwei Prozent. Viel davon werden die KonsumentInnen in den reichen Ländern also nicht zu spüren bekommen.

Die Optionen für Exportfirmen in China sind an einer Hand abzählbar – und „Business as usual“, denn steigende Löhne sind ja nichts Neues: Steigerung der Effizienz, Automatisierung, Realisierung von Skalenerträgen durch größere Werke, Verlagerung von Produktionen ins billigere Hinterland (Foxconn hat bereits alles davon angekündigt), schlimmstenfalls zusperren – arbeitsintensive Produktionen wie Schuhe und Bekleidung könnten nach Vietnam, Bangladesch oder Indonesien verschwinden. Für Exportfirmen mit Zielmarkt USA würde sich insbesondere Mexiko anbieten, das laut Schätzungen der Unternehmensberatung Alix Partners vom Februar 2010 billiger ist als China, trotz höherer Löhne – wie übrigens auch Russland und Rumänien.

Ohne Zweifel herrscht in China jedenfalls ein Mangel: an qualifiziertem Personal, nun auch in der boomenden Autoindustrie, die laut Alix Partners bereits gezwungen ist, Fachkräfte im Ausland zu rekrutieren. Dem gegenüber haben 60% der WanderarbeiterInnen bloß neun Jahre Schule hinter sich, und die Altersgruppe der 15- bis 29-Jährigen wird in den nächsten zehn Jahren um 30% schrumpfen – die Einschreibungen an Universitäten gehen bereits jetzt zurück. Sinkt mittelfristig der Bedarf an unqualifizierten Arbeitskräften parallel zur Schrumpfung der arbeitsintensiven Industrie, könnte China bald zu wenig von den einen, aber zu viel von den anderen haben.

*) John Knight, Deng Quheng und Li Shi, The puzzle of migrant labour shortage and rural surplus in China, Juli 2010.

Globale Perspektiven – jederzeit, überall

6 Ausgaben pro Jahr als E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Globales im Blick mit unserem Kombi-Abo

6 Ausgaben pro Jahr als Print-Ausgabe und E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Qualitäts-

journalismus schützen

Mit einem Soli-Abo leisten Sie einen ganz besonderen Beitrag für das Südwind-Magazin.

Und das schon mit € 14 monatlich.

Sie können zwischen dem Digital- oder Kombi-Abo wählen und erhalten zusätzliche Extras wie exklusive Berichte aus der Redaktion.