Von Edgar Subak

Werden die Zentralbanken der Welt die nächste Krise auslösen? Für Alfie Stirling ziemlich wahrscheinlich.

Die Ursache der nächsten Krise könnte eher im Bereich der Wirtschaftspolitik zu suchen sein als in der realen Welt. Eine mögliche Ursache sticht dabei besonders hervor: die gleichzeitige Erhöhung der Leitzinsen in beinahe jeder bedeutenden Wirtschaft, eines der riskantesten Experimente der letzten Jahrzehnte, mit höchst ungewissem Ausgang.

Nach der Finanzkrise haben die Zentralbanken, von den USA über Europa bis Japan, bisher beispiellose Maßnahmen ergriffen, um die Weltwirtschaft auf Wachstumskurs zu bringen. Zwei „Heilmittel“ wurden eingesetzt: Erstens, eine Senkung der Leitzinsen auf ein historisch niedriges Niveau, darunter sogar negative Zinssätze etwa in Japan und in der Schweiz. Sie haben es Banken ermöglicht, sich billiger bei Zentralbanken Geld auszuleihen und das generelle Zinsniveau gesenkt.

Zweitens, die so genannte „quantitative Lockerung“ – dabei pumpten die Zentralbanken durch Anleihenkäufe enorme liquide Mittel in das Bankensystem, was sowohl zu Inflation als auch zu gefährlichen neuen Blasen auf den Vermögensmärkten führen kann. Die Auswirkungen werden von den meisten Zentralbanken mit einiger Nervosität beobachtet.

Die Risikofaktoren

Fehler der Zentralbanken? Ein Exit Italiens? Schuldenkrisen im Süden? Bedeutende ÖkonomInnen beleuchten mögliche Ursachen der nächsten Krise.

Einen Vorgeschmack der möglichen Folgen gab die Entwicklung in China. 2014 und 2015 wurden billige Kredite aufgenommen, um in die Aktienmärkte des Landes zu investieren. In nur zwölf Monaten stiegen die Aktienkurse um 150 Prozent, ohne dass sich am Wert der Unternehmen selbst viel geändert hatte. Die Blase platzte, und in nur drei Wochen verloren die Aktien 30 Prozent ihres Werts.

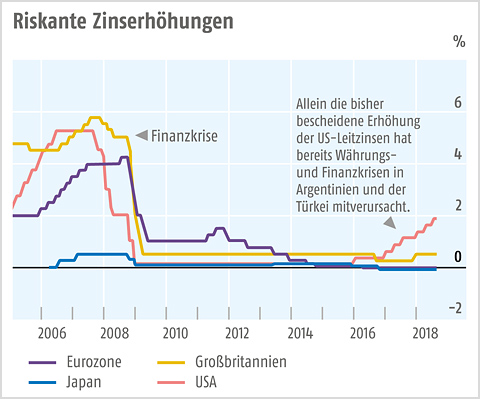

Abschwung alle zehn Jahre. Derzeit befinden sich die Leitzinsen in den meisten Ländern nach wie vor nahe an ihrer „effektiven Untergrenze“ – das Niveau, bei dem weitere Zinssenkungen nur geringe oder keine Auswirkungen auf die Wirtschaft haben. Eine Senkung der Leitzinsen ist jedoch das wichtigste Instrument zur Bekämpfung einer Rezession. Um dieses Instrument auch einsetzen zu können, müssen die Zinsen auf ein ausreichend hohes Niveau steigen, bevor die nächste Krise ausbricht.

Da es im Schnitt alle zehn Jahre zu einem weltweiten Abschwung kommt, ist es besorgniserregend, dass sich die Leitzinsen zehn Jahre nach der letzten Rezession noch immer auf dieser Untergrenze befinden. Die Zinsen müssen daher rasch erhöht werden, bevor es zur nächsten Rezession kommt.

Die Zinsen zu erhöhen ist jedoch fast ebenso riskant wie sie niedrig zu halten. Laut Internationalem Währungsfonds hat die weltweite Verschuldung Anfang 2018 ein Rekordniveau von 164.000 Mrd. US-Dollar erreicht, was 225 Prozent des Weltwirtschaftsprodukts entspricht – weit mehr als 2007, vor dem Ausbruch der Krise.

Selbst auf nationaler Ebene ist eine zu rasche Zinserhöhung mit dem Risiko verbunden, eine signifikante Zahl von privaten Haushalten und Unternehmen durch höhere Zinskosten in finanzielle Schwierigkeiten zu bringen, was zu Zahlungsausfällen, Konkursen und sogar zu einer Rezession führen kann.

Was genau passiert, wenn beinahe in jeder großen Wirtschaft gleichzeitig die Zinsen steigen und/oder die Politik der quantitativen Lockerung zurückgefahren wird, weiß niemand.

Die Zentralbanken stecken daher in einer Zwickmühle: Erhöhen sie die Zinsen zu langsam, riskieren sie, die nächste Rezession nicht wirksam bekämpfen zu können; gehen sie dabei zu rasch vor, könnten sie damit selbst die nächste Rezession auslösen.

Aus Sicht der Zentralbanken und der Politik sind Krisen – etwa solche, die von der Automatisierung oder vom Klimawandel ausgelöst werden könnten – in der Regel etwas, was ihnen „passiert“. Tatsächlich ist es wahrscheinlich, dass sie die nächste Krise selbst verschulden werden.

Copyright New Internationalist

Alfie Stirling ist Leiter Volkswirtschaft bei der New Economics Foundation in London.

Globale Perspektiven – jederzeit, überall

6 Ausgaben pro Jahr als E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Globales im Blick mit unserem Kombi-Abo

6 Ausgaben pro Jahr als Print-Ausgabe und E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Qualitäts-

journalismus schützen

Mit einem Soli-Abo leisten Sie einen ganz besonderen Beitrag für das Südwind-Magazin.

Und das schon mit € 14 monatlich.

Sie können zwischen dem Digital- oder Kombi-Abo wählen und erhalten zusätzliche Extras wie exklusive Berichte aus der Redaktion.