Von Parastoo Fatemi

Der Flügelschlag eines Schmetterlings in einem weit entfernten Ort der Welt kann einen finanziellen Sturm in Asien auslösen, warnt Jayati Ghosh.

Wir befinden uns angeblich im „asiatischen Jahrhundert“. Mit dem spektakulären Aufstieg Chinas und der generellen wirtschaftliche Dynamik in Asien hat sich die Ansicht verbreitet, dass der westliche Kapitalismus stagniere und dem Untergang geweiht sei, während der asiatische Kapitalismus weiter rasch wachsen und neue geowirtschaftliche Verhältnisse schaffen werde.

Die Entwicklungen nach der globalen Finanzkrise haben das scheinbar bestätigt: Zwar kam es 2009 auch in den größten Wirtschaften Asiens, in China und Indien, zu einem Abschwung, doch die Erholung folgte rasch, mit höheren Wachstumsraten als im Rest der Welt.

Der optimistische Blick auf diesen neuen Wachstumspol übersieht jedoch, dass die stärkere Dynamik Asiens nur sehr wenigen Ländern zu verdanken war: zuerst Japan und Südkorea bis Ende der 1980er Jahre; dann, im aktuellen Jahrhundert, China. Und der chinesische Exzeptionalismus war eben nur das: eine außergewöhnliche Entwicklung, gestützt auf eine kluge, unorthodoxe Wirtschaftspolitik eines stark zentralisierten Staates, der das Ruder in die Hand nimmt.

Die Risikofaktoren

Fehler der Zentralbanken? Ein Exit Italiens? Schuldenkrisen im Süden? Bedeutende ÖkonomInnen beleuchten mögliche Ursachen der nächsten Krise.

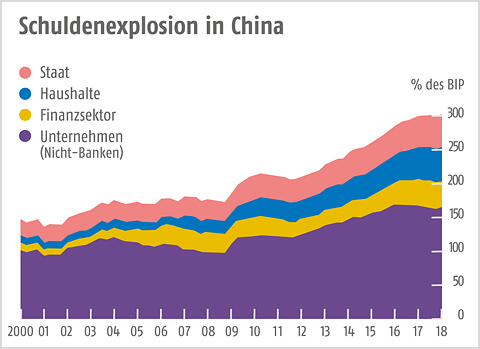

Hohe Neuverschuldung. Die Erholung und Expansion seit der globalen Krise verdankte sich jedoch in fast allen größeren Ländern Asiens vor allem einer hohen Neuverschuldung. Selbst in China hat sich das Verhältnis von Schulden zum BIP seit vor der Krise mehr als verdoppelt, und in vielen asiatischen Ländern hat die Verschuldung insbesondere bei Immobilien- und Privatkrediten alarmierende Ausmaße erreicht.

In Asien, vielleicht sogar mehr als im globalen Norden, hat die Strategie, die Erholung auf eine Ausweitung der privaten Verschuldung zu stützen, die Anfälligkeit für weitere Krisen erhöht.

Gleichzeitig sind die asiatischen Wirtschaften mehr als je zuvor den unvorhersehbaren Launen der Finanzmärkte ausgeliefert. Kaum war die Politik des „billigen Geldes“ als Reaktion auf die Finanzkrise etabliert, setzten die weltweiten Aktienmärkte wieder zum Höhenflug an. Mehrere Schwellenländer in Asien wurden zum Ziel der Wechselkursspekulation. Die Börsen in Südkorea, Indien und Thailand waren seither fiebrig, volatil und von heftigen Kursschwankungen betroffen.

Solche sogenannnte „Bullenmärkte“ führen zu einer enormen Akkumulation ausländischer Investments sowohl auf den Aktien- als auch den Anleihenmärkten. Selbst unbedeutende schlechte Nachrichten können Anleger dazu veranlassen, ihr Geld aus diesen Märkten abzuziehen, was unter den gegebenen Bedingungen zu starken Abwertungen führen und die nationalen Finanzsysteme in Schwierigkeiten bringen würde. Anders gesagt: Der Flügelschlag eines Schmetterlings in einem weit entfernten Ort der Welt kann einen finanziellen Sturm in Asien auslösen.

Copyright New Internationalist

Jayati Ghosh, eine der führenden ÖkonomInnen der Welt, ist Professorin für Volkswirtschaft an der Jawaharlal-Nehru-Universität in Neu-Delhi.

Globale Perspektiven – jederzeit, überall

6 Ausgaben pro Jahr als E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Globales im Blick mit unserem Kombi-Abo

6 Ausgaben pro Jahr als Print-Ausgabe und E-Paper

12-seitiger Themenschwerpunkt pro Ausgabe

12 x Extrablatt per E-Mail (redaktioneller Newsletter mit 3 Extra-Artikeln)

voller Online-Zugang inklusive Archiv

Qualitäts-

journalismus schützen

Mit einem Soli-Abo leisten Sie einen ganz besonderen Beitrag für das Südwind-Magazin.

Und das schon mit € 14 monatlich.

Sie können zwischen dem Digital- oder Kombi-Abo wählen und erhalten zusätzliche Extras wie exklusive Berichte aus der Redaktion.